- メンバーズ・エッセイ

- 「目 次」

2021/02/01(No.334)

「キャッシュレス・ペイ(現金なしの決済)」時代に生きる

佐々木正延

先頃、DF技術部会経済産業懇話会(経産懇)で、キャッシュレス決済について勉強した。日常生活でキャッシュレスについて気付いたこと、経産懇で勉強したことなどなどを述べてみたい。

経産懇で勉強するまで、キャッシュカードとは、クレジットカード位しか知らなかったし、クレジットカードも最近はほとんど使ったことはない。

しかし勉強した後経験したことは、近所の女物洋服店の入り口に、PayPay d払い メルペイ JCB AmericanExpress ダイナース などと小さなポスターが縦に並べて貼ってあるのに気付いた。隣の狭いラーメン店にも PayPay が貼ってある。薬局の入り口にも PayPay があった。

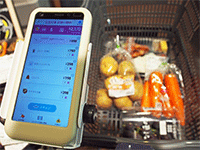

近所の行きつけのスーパー「イオン」で、「レジゴー」という、買い物の計算から支払いまですべて自分でやるシステムを知った(写真上 中央・右)。売り場で商品をかごに入れるごとに、イオン特性のスマホでバーコードに光を当てて、価格と商品名をスマホに入力し、レジ会計では店員のチェックもなく合計額を精算するのに、イオンクレジットやWAON、一般のクレジットカードに並んで、現金もOKだったのには驚いた。キャッシュレスではない。要するにレジ係の合理化である。全部客任せである。キャッシュ(現金)も有りである。

ここでキャッシュレスにはどんなものがあるのか、勉強した中から一覧表にしてみた。

主要キャッシュレス・電子決済

| クレジットカード | Viza Master JCB | |

| デビットカード | 銀行系キャッシュカード | J-Debit 国際ブランド加盟店 |

| 電子マネー | 交通系 | Suica PASMO |

| 流通系 | nanaco 楽天Edy WAON | |

| スマホ系 | ApplePay GooglePay | |

| スマホQRコード・バーコード系 | PayPay LinePay メルペイ 楽天ペイ | |

| スマホ 通信系 | iD(NTTドコモ) | |

| スマホ クレジット系 | QUICPay(JCB) |

銀行系:決済直後に口座引き落とし 電子マネー:基本はプリペイド型(前払い)

スマホiD(NTTドコモ)は、デビット型(即口座引き落とし)

スマホQUICPayはJCBで、クレジット後払い

私でもSuicaくらいは使っている。いつでも2,000円くらい残額があるように、帰宅時駅で補充している。私鉄にもバスにも使えてとても便利だ。ところが更に

キャッシュレス決済のメリット

現金の持ち合わせがなくてもカードで買える。精算がスピーディーで、レジでカードを端末にかざすだけでいい。支払い歴が残るので消費履歴が見れる。金の使い方の反省ができる。多くの店舗でポイント還元があり2%還元などで割引になる。

なんだこんなことくらいなら現金で十分だ。大きな割引はないけれど、イオンのポイントカードは現金払い用にレジでいつも1%くらいのポイントを付けてくれるので十分だ。ただ近くに銀行支店かATMがないと不便だと思う。JR京浜東北線のA駅横のイオンのすぐ横に三井住友銀の支店があるし、東横線のB駅には三菱のATMがある。両駅の間にあるわが家は、どちらの駅にも5分から10分で行けるからこそ現金払いができているのかもしれない。もっと言えば、電子マネー(交通系や流通系)は、予めチャージしている分しか使えないのだから現金と変わらない。

スマホ系(ApplePay等)やQRコード、バーコード系の場合には、事前にクレジット等と連携するか前払いの設定が必要だが、一度セットすればスマホをかざすだけでいいし、前述の電子マネー(交通系や流通系)にも、オートチャージという機能が備わっている。これはそれなりに便利だが、現金の手持ちがない時は余分なものは買わないと思っている身には関係ない。

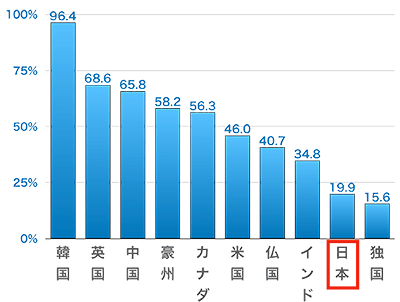

しかしこんなことを言っても、世界はキャッシュレスで先を行っている。2016年の調査だが、世界各国のキャッシュレス決済比率は以下の通り。

世界各国のキャッシュレス決済比率

(一社キャッシュレス推進協議会)

| カード決済 | 現金決済 | |

| 2017年 | 68兆7,000億円 | 228兆6,000憶円 |

| 23.10% | 76.90% | |

| 2020年 | 87兆4,000億円 | 209兆9,000億円 |

| 29.40% | 70.60% | |

| 2025年 | 112兆8,000億円 | 184兆6,000億円 |

| 37.90% | 62.10% |

- カード決済は、クレジットカード、デビットカード、プリペイドカードの合計。

- 日本政府は2019年10月の消費増税に合わせて、「キャッシュレス・消費者還元事業」をスタートさせている。この事業を踏まえた予測である。

- 但し、2020年は、コロナ禍拡大のため、予測値の結果は変わったと思われる。

それでもカード決済は、2020年は29.4%であり、2025年でも37.9%でしかない。

コロナ災禍は大きな問題を日本経済にあたえているわけで、上の図・表をここに掲げるのはどうかと思ったが、銀行にとっても現金問題は本支店の維持や、さらにお金がかかるだけで手数料収入位しか生まないATMの維持は大きな負担になることを考えると、「キャッシュレスの拡大」という方向に考え直さねばならないのではないかと思った。

キャッシュレスは供給側(商店等)にとっては労働力削減、需要側(客側)にとってはポイント還元によるメリットがあり、双方の利益で経済発展につながるものである。

キャッシュレスの課題

ちょっとその前にキャッシュレスの課題も見ておく必要がある。

- コストの問題:必要な設備導入へのコスト(初期費用、月額利用料、手数料)。

- 運用や維持の問題:設備やシステムメンテの手間と費用は小規模事業者に負担。

- 資金繰り:決済事業者から売上金が入金されるまでタイムラグがあるため、その間の資金繰り。野村総研によるアンケート調査(2018年1月)によると、店舗が支払うカード決済の平均的な手数料は約3%で、諸外国に比べると高めで、事業者にとっては負担。

- 決済手段の乱立:キャッシュレス決済事業者は非常に多く、1,000社を超える。種別としてはクレジットカード決済の割合が圧倒的に多いものの、それ以外の電子マネー、QRコード決済、デビットカードはシェアーも分散。このような状況の中で、事業者は消費者のニーズに合わせて決済手段を導入しなければならず、対応が難しい。(私の家の近くの小さなラーメン屋にPayPayマークが貼ってあったのは違和感があった)

- 消費者のキャッシュレス決済に対する不安感:日本の家計金融資産残高に占める現金・預金の割合は50%に上る。まだまだ「現金主義」な国民性が見られる。

キャッシュレス決済に関しては、便利なものという認識より不安に思う傾向が根強くある。使いすぎやセキュリティ面が心配だという認識は依然として存在する状況である。キャッシュレス決済に対応している店舗がまだまだ少ないことも相まって、現金のほうが便利で安心だという考えも残っている。特にITリテラシーに不安のある高齢者が取り残されているのが現状である。

さて私はどうしたらいいのか。やはり前のままか。否、今日本に求められているのは、 DX(デジタル・トランスフォーメーション)、AI、生産性の向上などである。現役を退いた身には、キャッシュレスからでも前向きに生きねばならないのだ。 それにしても、ドイツは日本以下のキャッシュレス社会だ(前掲のグラフ)。 何故だろう。今度、熊谷徹さんに聞いてみよう。![]()

ささきまさのぶ(45) 環境部会セミナー分科会 技術部会

元全日空